2026年8月期 第1四半期決算説明会 質疑応答(要旨)

2026.01.16

当決算説明会における主な質疑応答の要旨は、以下の通りです。

回答者は当社代表取締役CEO 河端 保志が務めさせていただきました。

なお、記載内容につきましては、ご理解いただきやすいよう、加筆修正しております。

|

Q1 |

直近の株価の目標値はいくらでお考えでしょうか? |

|

A1 |

株価については非常にお答えしづらい部分ではあります。しかし、今回の株式交換によるFAM社のM&A実施にあるとおり、FAM社の社長も当社の株価が今後上昇する見込みがあるからこそ、株式交換というかたちを採用したのだと思います。また、FAM社との間でどのくらいの株価で株式交換を実行したかについては、当社の開示資料に詳細が記載されています。 当社としても株価については非常に意識しているところです。過去には時価総額としては700億円を超える水準に達したこともあります。今は、当時よりも業績が大きく伸びている状況ですので、2026年8月期から2027年8月期にかけて最高値を更新できるよう、さらに業績を向上させていきたいと考えています。 |

|

Q2 |

前期に比べ大幅増益となっていますが、通期見通しが据え置きの理由をうかがいたいです。ネガティブな要素があるならば、その対策も併せて教えてください。 |

|

A2 |

特にネガティブな要素があって通期の見通しを変えなかったわけではありません。ほとんどの会社において、第1四半期の段階で通期見通しを上方修正することはないと考えています。 当社もまだ第1四半期が終わったばかりですので、今後の事業進捗を踏まえて、「チャンスを逃さず、大きく投資をしたい」などといったこともありますので、現段階においては据え置いています。下期にかけて見通しを変更する可能性はあります。その際はIRでお伝えします。 |

|

Q3 |

前年同期比で、のれん償却の増加額はどの程度でしょうか? |

|

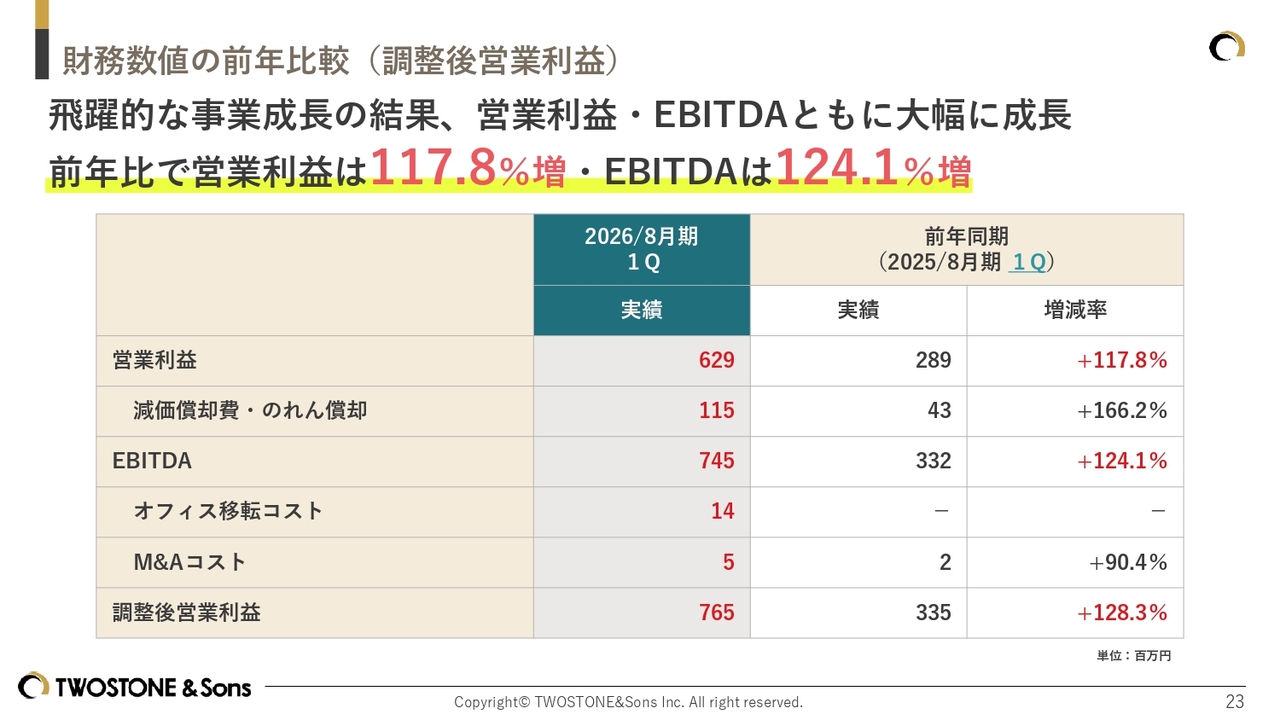

A3 |

スライドの表に記載されているとおり、2025年8月期第1四半期が4,300万円で、今回が1億1,500万円ですので、のれんの費用は前年同期比で7,000万円ほど増加しています。 補足となりますが、M&Aに関して、のれん償却は数年にわたって行われます。償却が終わる数年後にはのれん分の利益がそのまま営業利益として反映されることになります。当社のように早い段階からM&Aを活用して成長させる方法は、中長期的に大きな利益貢献につながると考えています。 |

|

Q4 |

今回もコンサル・アドバイザリーサービスの寄与が大きすぎるため、今後の反動減が心配になってしまいます。逆に、それ以外の伸びが鈍化しているように見えるのですが、全体として御社の現状をどのように理解すればよいでしょうか? |

|

A4 |

エンジニアプラットフォームサービスやマーケティングプラットフォームサービスについては、まだ多くの仕込みがあり、今後に大いに期待していただきたいと考えています。また、コンサル・アドバイザリーサービスに関しては、前年から「2026年8月期は非常に強く成長していく」という見通しをお伝えしており、それをしっかり実現できているものと考えています。 一方で、エンジニアプラットフォームサービスは、売上規模がすでに100億円を超えており、コンサル・アドバイザリーサービスに比べて成長率を出しづらいのは事実です。しかし、コンサル・アドバイザリーサービスの成長率に引けを取らないよう、エンジニアプラットフォームサービスも力強く伸ばしていきたいと考えています。 |

|

Q5 |

営業利益が前年度から大きく伸びていますが、想定の範囲内の数字でしょうか? また、上方修正を出せなかった理由はありますか? |

|

A5 |

営業利益について、想定の範囲内かどうかで言えば、大きなサプライズではないものの、それなりに良い結果だったと考えています。その理由として、第1四半期において正社員エンジニアの採用に非常に多くの投資をしている点が挙げられます。 採用投資については、エージェント1人に対する支払いが150万円から200万円程度だと仮定すると、採用投資額は2億円に達する規模になります。この投資額は販管費に記載していますが、このような費用が生じた中でも着実に利益を生み出していることから、当社としては非常に良い結果を出せていると考えています。 上方修正については先ほどもお伝えしたように、ほとんどの上場企業と同様に、第1四半期で上方修正を行うことはないと考えています。 |

|

Q6 |

採用費や広告費が四半期ごとにかなり増えているように思いますが、この傾向は続くのでしょうか? 今後の見込みについて教えてください。 |

|

A6 |

採用費に関しては、現在オーガニック採用が非常にうまく進み始めているため、下期にかけてはかなり抑えられるのではないかと考えています。採用費はエージェントに対する支払いが中心です。エージェントへの支払いのモデルとしては、入社した際に本人の年収の何十パーセントを支払う形式がほとんどです。 そのため、採用したエンジニアが1年目に生み出す収益は赤字となりますが、採用費は単発のコストであるため、翌年以降はすべて利益につながります。当社のように中長期の成長を重視する会社にとって、このスキームは非常に有効であると考えて取り組んでいます。 また、現在は認知度が非常に上がってきたこともあり、採用費は徐々に落ち着いてきています。さらに、会社の事業規模が拡大するにつれて、採用費の影響度は全体的に低下していくと考えています。 広告費についても、Webマーケティング費用にはある程度の上限を設けています。現時点ではその上限には達していないものの、比較的強い投資ができています。そのため、これ以上急激に増加することはないと考えています。 |

|

Q7 |

時価総額の向上には、どのようなIR強化が有効だと思われますか? |

|

A7 |

2025年8月期と同様に、足元でも機関投資家を含めたIR面談が非常に増えてきています。その中で議論になるのが時価総額です。時価総額が500億円を超えたあたりから注目していただけるようになり、現在の株価はようやくスイートスポットと言える水準に近づいてきていると考えています。 一方、時価総額と同時に出来高という要素も非常に重要であると認識しています。そのため、ヘッジファンドや個人投資家の方々にたくさんトレードしていただき、注目を集められるよう取り組んでいきたいと考えています。 出来高と時価総額を引き上げるとともに、当社が今後も中長期に伸びていく会社だと認識していただけるよう、ロングオンリーの機関投資家にアプローチしていきます。そして、時価総額1,000億円以上を目指すストーリーをしっかり構築し、彼らに納得して投資していただくことが非常に重要だと考えています。 |

|

Q8 |

新事業や新領域とは具体的にどのようなものでしょうか? 可能な範囲でご回答いただけると幸いです。 |

|

A8 |

新事業・新領域については、まったく関係のない事業を展開するのではなく、既存のアセットを活用できる新領域を検討しています。社内取締役として長谷川が加わったことで、実現可能なケイパビリティや取り組める内容が非常に増えていますので、さらにこの動きを進めていきたいと考えています。 |

|

Q9 |

新領域について、海外展開なども考えているのでしょうか? |

|

A9 |

基本的には、国内外問わず進めていきたいと考えています。状況によっては海外展開を進めることも視野に入れており、近いうちに実現できる可能性もあると考えています。 |

|

Q10 |

長谷川氏の参画によって、どのような変化がありますか? |

|

A10 |

長谷川は早速大活躍してくれています。彼はもともと東証プライム上場のPR系企業に在籍していました。学生時代から創業に携わり、その会社を上場させ、プライム企業として年間営業利益が100億円に近い規模の企業にまで成長させるなど、リーダーシップを発揮してきた人物です。 そのため、当社が感じている課題や不足している部分についても、豊富な経験をもとに非常に参考になる示唆を与えてくれています。 また、当社にはマーケティングプラットフォームサービスというセグメントがありますが、ここは彼の専門領域でもあります。この部分に関しても、今後さらなる業績貢献が期待できると考えています。 |

|

Q11 |

「働き方改革がフリーランスに追い風だ」という考え方が理解できません。人手不足感が強まる中、企業は少しでも社員をつなぎ止めるために働き方改革を実行しているのであり、フリーランス化を促進するためではないと思います。 |

|

A11 |

まさにおっしゃるとおりです。働き方改革が進むことでフリーランスという選択肢が増えたというのが実情だと思います。 もともと、日本人にとってフリーランスという働き方は非常に恐怖感があるものでした。私がこのサービスを始めた頃、エンジニアの友人に「フリーランスになってみない?」と聞いた際も、「明日仕事がなくなるかもしれないからフリーランスは怖い」といった反応が多く見られました。 しかし、現在では、スマートフォンの普及とともに、エンジニアの有効求人倍率が10倍を下回ることがなくなり、エンジニアにとってフリーランスになることのデメリットを最大限に解決できている状況です。そのため、当社もフリーランスは非常に優れたソリューションと考え、サービスを提供してきました。 また、働き方改革というテーマを国が掲げたことで、フリーランスという働き方に関心を持つ人が増加しました。さらに、企業側も雇用形態にこだわらない採用方針を取り入れるようになっています。つまり、働く側でも雇う側でも雇用形態を問わない改革が進んでおり、キャリアの流動性が高まっていると考えています。 また、最近ではほとんどの企業で副業が当たり前となりつつあり、副業として「まずはフリーランスで働いてみる」といった形式も増えています。そのような意味で、働き方改革は結果的にフリーランスの促進につながっていると考えています。 |

|

Q12 |

株式交換でのM&Aについて、今までのM&Aとどう違うのでしょうか? どちらが会社にとってメリットがあるのか教えてください。 |

|

A12 |

最近、とあるメディアの動画でも解説しましたが、株式交換によるM&Aとは、現金を使用しない手法です。つまり、現金の代わりに当社株と交換して当社にジョインしていただく仕組みとなっています。 この手法のメリットとして、現金を使わないことにより、本来現金を投じる必要がある大規模な投資のために、その分の現金を温存できる点が挙げられます。 さらに、株式交換で参画していただいた社長が、参画後も非常に高いモチベーションを持って働いてくださっている点も重要です。これは当社株を保有することで、自らの努力や貢献が株価に反映されるという、わかりやすいインセンティブが設計されているためです。現金で買い取る場合には、こうした株式によるインセンティブが失われてしまいますが、株を保有していただくことで、参画後も働き続ける上で、双方にとって有益なスキームであると考えています。 その意味で、今回このスキームを実行できたことは非常に良いことであり、また当社としても、株価を上昇させることの重要性をあらためて認識しました。 |

|

Q13 |

今年はM&Aを何社行う予定ですか? 目標を教えてください。 |

|

A13 |

当社としては、社数よりも、どのくらいの金額規模でM&Aできるかのほうが重要だと考えています。そのような意味では、2桁億円を超えるようなM&Aを実施していきたいと考えており、これを一番の目標としています。この目標を達成できるよう努力していきます。 |

|

Q14 |

2026年はAIがどのようになっていくと思いますか? 私たちの生活にも変化があるのでしょうか? 社長のお考えをお聞かせください。 |

|

A14 |

当社は2024年頃からAIの活用に継続的に取り組んでいます。私自身、若手にも繰り返し伝えていますが、AIは私たちの生活と非常に密接なものになってくると考えています。 一時期、「Windows 95」の時代にパソコンが広く普及した際、パソコンを所有している人は限られており、極端な話ですが、インターネットを活用していたのは私も含めてオタクのような一部の人々に限られていました。 その後、スマートフォンの登場により、インターネットが非常に身近なものとなりました。現在、AIが身近になった背景には、「ChatGPT」や「Gemini」といったツール型AIの登場が大きな変革点になったと考えています。 このような状況において、自身の仕事の生産性をAIで向上させられないかという視点は、今後仕事をする上で常に求められることになるでしょう。一時期、パソコンを使いこなせる人とそうでない人で仕事の生産性に大きな差が生じたように、これからはAIを使いこなせる人とそうでない人との生産性の差が顕著になると考えています。 しかし、それ以上に重要なのは、AIが提供する施策や情報の活用です。例えば、「東大合格メソッド」のような非常にクローズドな情報があるとします。従前はノウハウを持つ塾など限られた場でしかこの情報を得られませんでしたが、AI革命によって今や誰でも簡単に入手可能です。ただし、最終的にはAIが提供した勉強方法をやり遂げられる人と、そうでない人に差が生じると考えます。 AIがすべてを代行できるわけではないため、AIツールの活用が当たり前になる一方で、手作業が必要な部分もしっかりとやり遂げることが、これからの社会において重要となってくると考えています。当社の組織も、そのような体制を目指していきたいと考えています。 |

|

Q15 |

株価対策について、優待見直しや配当見直しなどはまだ検討していないのでしょうか? |

|

A15 |

こちらについてはしっかりと考えていかなければならないと認識しています。これまでは、当社はグロース企業であり、成長投資を優先しているため、配当は特に出さずに、徹底的に成長投資につなげていくべきだと考えていました。 しかし、最近では、さまざまな機関投資家との対話を通じて、配当銘柄にふさわしい水準まで配当を引き上げることはできないにしても、増益分の一部を株主に還元していくことの重要性を強く感じています。それが優待なのか配当なのかはまだ見えていませんが、常に念頭に置きながら考えていきたいと思います。 |

|

Q16 |

今期のM&A案件の業種において、その他が半数を超えているのは、新規事業を想定しているためでしょうか? |

|

A16 |

業種を絞りすぎると、仲介会社が本来は当社の事業アセットとシナジーがあるような案件も除外してくる可能性があるため、幅広く案件検討を行っています。新規事業を想定しているというよりも、門戸を広げるかたちで提案数を考慮しながら、良い案件を掘り起こしていく方針です。 |

|

Q17 |

積極的な投資とありますが、これはいつまで続けますか? |

|

A17 |

当社が展開するマーケットは、現在、非常にチャンスがあると考えています。実際に比較的良好な成長率を達成できていると思います。ただし、この成長率が鈍化してきた場合には、マーケットのパイを取り切ってしまった可能性が高くなるため、その際には積極的な投資を行わずに利益を高め、配当性向を上げることが重要だと考えています。それまではこのチャンスを活かし、積極的に攻めていこうと考えています。 |

|

Q18 |

「AIはどんどん進化する」というお話がありましたが、エンジニアが必要とされなくなることはないのでしょうか? |

|

A18 |

私も日々AIを利用しており、この年末年始には代表取締役COOの高原もAIを活用してコーディングを行っていました。競合他社との関係もあり、これからどのようなエンジニアのニーズが増えるかについて詳細には言及できませんが、エンジニアが不要になるということは間違いなく「ない」と考えています。 むしろ、エンジニアのニーズは今後さらに増えていく可能性があります。AIツールを用いたAIエージェントのニーズは、これから大きく伸びていくと思います。AIエージェントのカスタマイズ、保守・運用、どのAPIをどう組み合わせるかといった部分も含め、エンジニアのニーズは今後ますます加速していくと考えています。 |

|

19 |

プライム市場への上場のタイミングはいつ頃をお考えでしょうか? |

|

A19 |

こちらはインサイダー情報に該当しますので、具体的な時期については言及できませんが、一番適したタイミングで実行していきたいと考えています。プライム市場に上場するだけでなく、その時にはプライム市場の中でも目立つ存在になる状態であることを重要視しています。 |

|

Q20 |

3ヶ年、5ヶ年の事業成長計画を教えてください。 |

|

A20 |

中期経営計画はよく聞かれる質問の1つですが、当社としては、売上高で最低30パーセント以上の年間成長率を達成し、さらに増益を図るというのが市場に対して約束してきたコンセンサスになっています。結論として、現在、3ヶ年や5ヶ年の事業成長計画を策定しても、それを作るだけで終わってしまうかもしれません。 また、最近は大型のM&Aを実現していない状況にあるものの、もしM&Aが行われた際には、3ヶ年や5ヶ年の事業成長計画が無意味になる可能性もあります。そういったこともあり、現時点では中期経営計画を策定していません。 ただし、目の前の先行投資をさらに強化し、具体的な施策を実施するような状況になれば、中期経営計画をしっかり立てて、みなさまに投資の必要性をご理解いただけるよう、当社から丁寧にご説明していく必要があると考えています。 |

2026年8月期 第1四半期決算説明動画については下記お知らせをご確認ください。

2026年8月期 第1四半期決算説明動画公開のお知らせ

2026年8月期 第1四半期決算説明動画の書き起こしについては下記記事をご確認ください。

2026年8月期 第1四半期決算説明動画書き起こし