金融DXの推進によって叶う勘定系システムの刷新|4つの取り組み例を紹介

金融

2025.09.30

2026.06.12

・6万名以上のエンジニアネットワークを活用して課題を解決※

・貴社のDX戦略立案から実行・開発までワンストップで支援可能

※エンジニア数は2026年8月期 第1四半期決算説明資料に基づきます。

近年、金融業界ではデジタルトランスフォーメーション(DX)の重要性が急速に高まっています。その背景には、急速に進化するテクノロジーや変化する顧客ニーズへの対応の必要性があるからです。

しかし、金融機関の多くは依然としてレガシーシステムに頼っており、そのことが業務の効率化や競争力の強化を妨げています。

この記事では、レガシーシステムとは何か、なぜ脱却が求められるのか、そしてそのために必要なステップを7つの課題とともに解説します。これを読めば、金融業界が抱えるレガシーシステムの問題点を理解し、その改善に向けた具体的な対策を知ることができるでしょう。

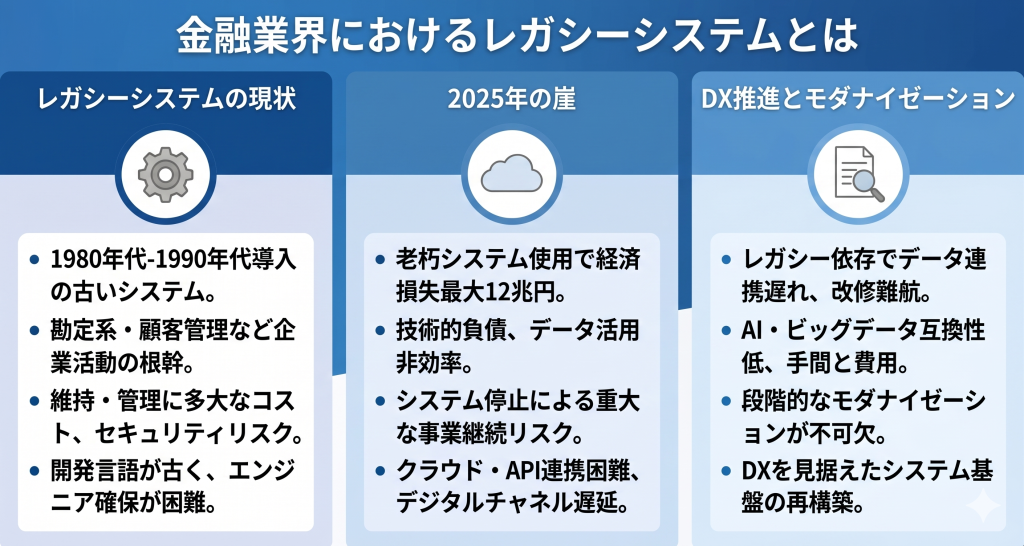

金融業界におけるレガシーシステムは単に古いシステムというだけでなく、業務や経営に深刻な影響を及ぼす存在になりつつあります。

ここでは、まずレガシーシステムとは何かを明確にし、その後デジタルトランスフォーメーション(DX)との関係についても整理していきましょう。

レガシーシステムとは、主に1980年代から1990年代に導入され、現在も稼働している古い情報システムのことです。レガシーシステムは、金融業界における数々の業務に深く根付いているため、単純な置き換えが難しく、維持・管理に多大なコストがかかる傾向にあります。

さらに、設計思想が現代のIT技術と異なるため、セキュリティリスクが高まりやすい点も課題とされています。今でもなお、金融業界では、勘定系システムや顧客管理システムなど企業活動の根幹をなす部分でレガシーシステムが使われているケースが見られるのです。

こうしたレガシーシステムは、一見安定して稼働しているように見えても、開発言語が古くエンジニアの確保が難しい、最新のデジタル技術に対応できない、といった問題を抱えています。結果として、新しいサービス展開や市場変化への柔軟な対応が遅れ、企業競争力を下げる要因となるリスクがあるのです。

「2025年の崖」とは、経済産業省が2018年に発表した『DXレポート』の中で指摘された、日本企業が直面する深刻なリスクのことです。

同レポートでは、2025年以降も老朽化した基幹システムを使い続けた場合、最大12兆円規模の経済損失が毎年発生する可能性があると警告されています。この背景には、レガシーシステムによる技術的負債の累積やデータ活用の非効率性、システムトラブルによる事業継続のリスクなどが挙げられます。

特に金融業界では、日々膨大なトランザクションが行われるため、システムの安定稼働は社会インフラの一部ともいえるでしょう。しかし、老朽化したシステムが突如停止した場合、業務が停止するだけでなく、社会全体に与える影響も無視できません。

さらに、旧来のアーキテクチャではクラウドやAPIとの連携が難しく、デジタルチャネルの構築や拡張が遅れることになります。その結果、顧客満足度の低下や新規顧客獲得の機会損失にもつながるでしょう。

したがって、2025年の崖を回避するためには、レガシーシステムの刷新あるいは段階的なモダナイゼーションが不可欠であると考えられます。

参考:DXレポート

レガシーシステムを抱えたままでは、デジタルトランスフォーメーション(DX)を推進することが難しくなります。DXとは、単なるIT導入ではなく、デジタル技術を活用して業務プロセスやビジネスモデルそのものを変革して企業価値を高める取り組みです。そのため、古いシステムに依存している場合、データ連携の遅れやシステム改修の難航によってDXの効果を十分に発揮できないといった事態が起こりがちです。

例えば、AIやビッグデータ解析、クラウドサービスを活用したいと考えても、レガシーシステムとの互換性が低いため、実装に多くの手間と費用がかかるケースが少なくありません。また、システム停止リスクを恐れて新しい技術への移行が進まないことも、金融業界では大きな課題になっています。

このような状況を打破するためには、段階的なレガシー脱却とDXを見据えたシステム基盤の再構築が必要といえるでしょう。

💡 あわせて読みたい:[レガシーシステムが原因で金融DXが進まない理由と打開策]

保険を含む金融業界では、長年使用してきたレガシーシステムの刷新が喫緊の課題となっています。しかし、基幹システムの全面的な入れ替えはリスクとコストが高く、慎重な判断が求められるでしょう。近年、金融機関ではクラウド技術やAPI連携といった新しいアプローチを採用し、段階的にシステムをモダナイズする動きが活発化しています。

ここでは、金融機関におけるレガシーシステム刷新の最新トレンドについて解説していきます。

金融機関の根幹を支える勘定系システムは、従来オンプレミスで運用されてきましたが、近年クラウドへの移行が進んでいます。クラウド化により、システムの拡張性が高まり、急激な業務量の増加にも柔軟に対応できるようになるでしょう。

また、ハードウェアの保守や更新にかかるコストを削減できる点も大きなメリットです。さらに、災害時のバックアップ体制も強化され、事業継続性の向上にもつながります。ただし、勘定系システムは取引の正確性が求められるため、一度に全てを移行するのではなく、段階的なアプローチが採用されているのが実情です。

例えば、まず周辺システムをクラウド化し、その後中核部分を移行するといった手法が取られています。セキュリティ面での懸念に対しては、専用のプライベートクラウドを構築するケースも増えているでしょう。

💡 あわせて読みたい:[勘定系システムの刷新とクラウド移行の具体的な取り組み例]

オープンバンキングとは、金融機関が保有する顧客データをAPI経由で外部サービスと安全に共有する仕組みです。この動きは欧米で先行していましたが、日本でも近年広がりを見せています。API連携により、レガシーシステムを全面的に刷新しなくても、外部の先進的なサービスと接続できる点が大きな利点でしょう。

例えば、家計簿アプリや資産管理サービスと連携し、顧客に新たな価値を提供できるようになります。また、他の金融機関とのデータ連携により、住宅ローンの審査時に複数の口座情報を一括確認できるといった利便性も生まれるはずです。

ただし、データ連携にはセキュリティリスクも伴うため、厳格な認証やアクセス制御が必要となります。金融庁もオープンAPI推進に向けたガイドラインを整備しており、業界全体での標準化が進んでいるでしょう。

レグテック(RegTech)とは、規制対応を技術で効率化する取り組みを指します。金融機関は多くの法規制に対応する必要があり、その負担は年々増加しています。レグテックを活用することで、マネーロンダリング対策や取引モニタリング、報告書作成といった業務を自動化できるでしょう。

例えば、AIが膨大な取引データから不審な動きを検知し、担当者に警告する仕組みがあれば、人的リソースを削減しながら精度も向上します。また、規制の変更情報を自動収集し、対応が必要な項目を洗い出すシステムも登場しているのが現状です。

レガシーシステムでは、新しい規制に対応するためにシステム改修が必要となり、時間とコストがかかっていました。しかし、レグテックを導入することで、柔軟かつ迅速な対応が実現し、コンプライアンスリスクの低減にもつながるはずです。

金融機関が単独で最新技術を開発し、サービスを提供するには限界があります。そこで近年、FinTech企業との連携が活発化しており、互いの強みを活かした新サービスの開発が進んでいます。FinTech企業は、先進的な技術やアジャイルな開発手法を持つ一方、金融機関は顧客基盤や信頼性、規制対応のノウハウを持っているでしょう。

両者が協力することで、スピーディーかつ安全なサービス提供が実現できます。例えば、スマートフォンで完結する保険加入プロセスや、AIを活用した資産運用アドバイスといったサービスが、こうした連携から生まれています。

また、FinTech企業への出資や買収を通じて、技術やノウハウを取り込む動きも見られるのが現状です。レガシーシステムの制約に縛られず、新しい顧客体験を創出するために、外部との協業は今後も加速していくでしょう。

💡 あわせて読みたい:[Fintechの基本概念と活用によるメリット・デメリット]

金融業界に根深く残るレガシーシステムには、さまざまな課題が潜んでいます。これらの課題を放置すると、競争力の低下や業務運営の停滞を招く可能性があるでしょう。

ここからは、具体的な7つの課題について順に解説していきます。

まず、レガシーシステムが抱える大きな問題は、システム自体の老朽化に起因する保守コストの増加です。レガシーシステムでは、過去のプログラミング言語やハードウェアに依存しているケースが多く、部品の調達や技術者の確保が年々難しくなっています。

その結果、システムを維持するだけで膨大なコストがかかり、新たな投資に回す余力を失うリスクが高まるのです。また、マイグレーション(移行)を検討しても現状維持のための予算消化が優先される傾向があるため、抜本的な改革が遅れてしまいがちになるのです。

💡 あわせて読みたい:[老朽化したシステムを刷新し金融DXを推進する7ステップ]

次に、レガシーシステムは業務効率化の障害にもなり得ます。古いシステムでは業務プロセスがシステム設計に縛られており、非効率な手作業が必要になる場面が多々見受けられます。

例えば、複数のシステム間で情報を手動転記しなければならない場合、ミスが発生しやすくなり、その結果従業員の負担が増すでしょう。このような環境下では従業員が本来の付加価値業務に集中できず、全体の生産性が低下する結果に繋がってしまいます。

さらに、レガシーシステムを採用し続けることで、業務改善提案をしてもシステム改修に莫大な費用と時間がかかるため、現場のモチベーションも下がる傾向にあることも見逃せません。

情報セキュリティの観点からも、レガシーシステムには大きな課題が潜んでいます。古いシステムは最新のセキュリティ基準に対応しておらず、脆弱性を抱えたまま運用されていることが珍しくありません。

例えば、サポートが終了したOSやミドルウェアを使い続けている場合、セキュリティパッチが提供されないため、外部からの攻撃に対して無防備な状態になりがちです。特に金融業界では、顧客の個人情報や取引情報を扱うため、万が一情報漏洩が発生すれば企業の信用失墜や法的責任に直結するリスクがあるでしょう。

このような事態を未然に防ぐためにも、セキュリティ強化を目的としたシステム刷新が急務となっています。

💡 あわせて読みたい:[金融業界が取り組むべきセキュリティ強化と7つの具体的な対策]

レガシーシステムは他のシステムとの連携が困難である点も問題の1つです。最新のAPI(アプリケーション・プログラミング・インタフェース)に対応していない場合が多く、データのやり取りを行うためにはカスタマイズが必要になり、開発コストや運用コストが跳ね上がる恐れがあります。結果として部門間の情報連携がスムーズに行えず、組織全体での迅速な意思決定が妨げられてしまいます。

特に近年では、オープンバンキングやフィンテック企業との連携が重要視されている中、システム間連携の問題は競争力に直結する要素といえるでしょう。

レガシーシステムを維持している限り、新しい技術への適応が著しく遅れる傾向にあります。AI・ブロックチェーン・クラウドコンピューティングなど現代の金融サービスを革新する技術は急速に発展しており、これらを柔軟に取り入れることが求められているのです。

しかし、レガシー環境ではインフラやデータ構造が障害となり、迅速な導入が難しくなります。例えば、クラウド移行を試みた場合でも旧来のシステム構成がネックとなり、全面的な設計見直しが必要となるケースが多いでしょう。

このような状況が続くと、市場ニーズに応じた新サービス展開が後手に回り、結果的に顧客離れを招くリスクも生じかねません。

現在の金融市場では、顧客ニーズがより一層多様化しており、個別最適なサービス提供が求められています。しかし、レガシーシステムでは顧客情報の統合管理が困難であるため、細かな顧客ニーズに柔軟に対応することが難しいという課題があります。

例えば、個人のニーズに合わせた商品の提案やリアルタイムな顧客サポートを実現しようとしても、データ連携や分析基盤の制約がボトルネックとなり、スピーディな対応ができない場合があるでしょう。

この結果、顧客満足度の低下や他社への乗り換えが進む可能性が高まります。競争が激化する中で顧客ロイヤルティを維持するためにも、レガシー環境からの脱却は急がれる業務改善なのです。

💡 あわせて読みたい:[多様化する顧客ニーズに対応するための具体的なDXアプローチ]

最後に挙げられるのは、内部リソースの不足と運用負担の問題です。レガシーシステムを理解して運用できる技術者は高齢化しており、新たな人材の確保が難しくなっています。その結果、限られた要員に負担が集中し、属人化が進行するリスクが高まっているのです。

属人化した業務はブラックボックス化しやすく、担当者が退職した際にはシステムの維持すら困難になる恐れがあります。さらに、こうした人的リスクが現場にストレスを与え、離職率上昇を招く悪循環を生み出すケースもあるでしょう。

安定した運用体制を維持するためにも、早期にモダナイゼーション(近代化)を進め、持続可能な組織体制を構築する必要があります。

レガシーシステムによる属人化や非効率な業務を解消するためには、AIを活用した業務自動化が効果的です。システムの根本的な見直しや工数削減について、当社の無料相談をご活用ください。

レガシーシステムの刷新やコア業務の内製化、AIによる査定・不正検知の高度化など、金融業界特有の業務に精通したエンジニアを業務委託で補完します。受託開発にも対応。ベンダーロックインからの脱却や日常運用の負荷軽減を、必要な期間だけ即戦力で支援します。

多くの企業が、時代に合わないレガシーシステムからの脱却を目指しているものの、実際には思うように進められない現状があります。その背景には、単なる技術的な問題だけではなく、組織的・人的な課題も複雑に絡み合っているのです。

ここでは、特に大きな壁となっている要素について詳しく解説していきます。

法規制・コンプライアンス対応の難しさ

企業が運用しているシステムは単なる業務ツールではなく、各種法規制や業界基準への対応が求められる重要な基盤となっています。

例えば、金融機関における「バーゼル規制」や個人情報を取り扱う企業が順守すべき「GDPR(一般データ保護規則)」などが代表例です。これらのルールに違反すれば、罰則や企業の信用失墜に繋がるため、システム移行に対して慎重な姿勢を取らざるを得ません。

特に、既存システムが細かい法的要件にあわせて長年かけてカスタマイズされてきた場合、新しいシステムでも同じ水準を担保する必要が出てきます。この作業は複雑であり、移行プロジェクトの計画段階から詳細な法務チェックと技術的検証が不可欠となります。そのため、移行を躊躇してしまう企業が少なくないのです。

レガシーシステムを維持・運用するためには、そのシステム固有の言語や構造を理解しているエンジニアが不可欠です。しかし、COBOL(コボル)やFORTRAN(フォートラン)といった、いわゆるレガシー言語に精通している技術者は年々減少しています。もともと1970年代〜80年代に活躍した世代が中心であったため、現在では高齢化が進み、引退する人も増えているのです。

一方で、若手エンジニアの多くは最新のプログラミング言語やクラウド技術に注力しており、古いシステムに興味を持つ人材は限られています。その結果、レガシーシステムに関する知識を持つ社員が数えるほどしかおらず、彼らがいなくなるとシステムの保守さえ危うくなるリスクが高まっています。

後継者育成を試みても、旧式システムの魅力のなさや業務負荷の高さから、なかなか定着しないという問題も浮上しているのです。

システム移行にかかるコストと時間の大きさも、レガシー脱却を難しくしている大きな要因です。

一般的に、基幹系システムの刷新には数億円単位の費用が生じることも珍しくありません。さらに、要件定義から設計・開発・テスト・移行本番に至るまで数年単位の期間を要することが多く、その間、業務側への負荷も増大します。移行に伴う一時的な業務停止リスクや、移行作業中のトラブルリスクも無視できません。

このような不確実性が、移行判断をより慎重にさせているのが現実です。特に、日々の業務がシステムに密接に依存している場合、仮に一時的なシステムダウンが発生しただけでも、売上や信頼に直結するため、経営層も簡単にゴーサインを出せない状況に陥ります。

このような状況では、計画段階で綿密なリスク評価と、万が一のバックアッププラン策定が求められるでしょう。

金融業界においてレガシーシステムからの脱却は、単なるシステム更新にとどまらず、組織全体の業務変革やリスクマネジメントを伴う大規模なプロジェクトとなります。金融機関特有の規制や信頼性要求を考慮しながら、段階的かつ計画的に進めることが重要です。

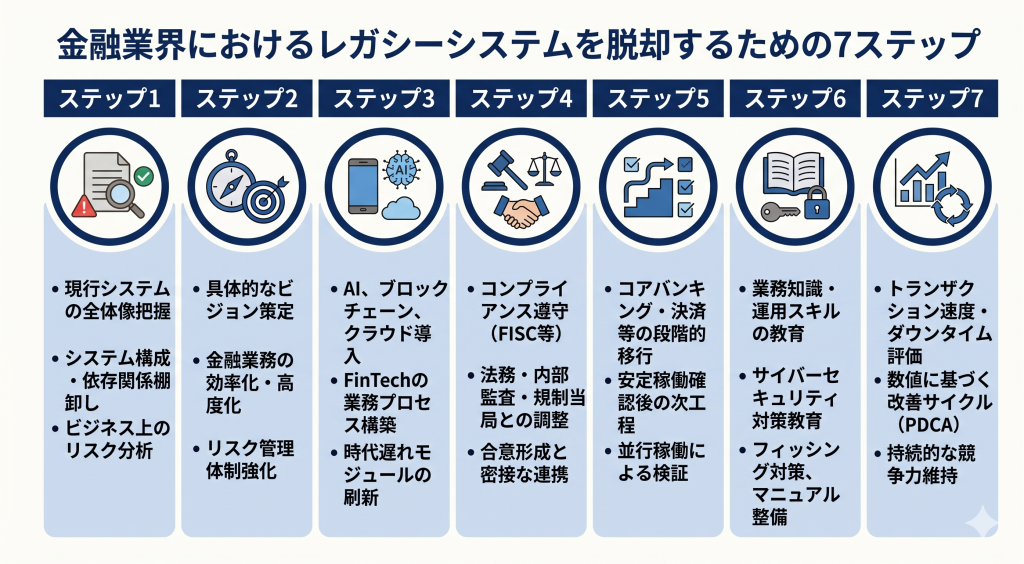

ここでは、金融機関がレガシーシステム脱却を実現するために踏むべき7つのステップを具体的に紹介します。

最初に行うべきは、現行システムの全体像を正確に把握することです。多くの金融機関では、現状システムが長年にわたり複雑に統合・改修を繰り返してきたため、ブラックボックス化している部分が少なくありません。そこで、システム構成・データフロー・依存関係を徹底的に棚卸しし、どの部分がビジネス上のリスクとなっているかを分析する作業が不可欠となります。

この過程では、システム障害発生時の影響範囲・復旧時間・データ損失リスクなども評価する必要があります。現状把握とリスク分析を適切に行うことで、後続のステップにおいて優先順位を明確に設定し、効果的な移行戦略を立てやすくなるでしょう。

現行システムの評価を終えた後は、脱却プロジェクト全体のゴールを明確に定めることが求められます。ただ単に「新しいシステムに置き換える」ことを目的にするのではなく、「どの金融業務を、どのように効率化・高度化するか」という具体的なビジョンを描くことが重要です。

このビジョン策定の際には、顧客体験の向上・業務効率の改善・リスク管理体制の強化といった観点を盛り込みながら、将来的なビジネスモデルの変革も視野に入れておくとよいでしょう。明確なビジョンを共有することで、経営陣から現場スタッフまで一体感を持ってプロジェクトを推進できるようになります。

次に注目すべきは、最新の金融テクノロジー(FinTech)を活用することです。AI(人工知能)による審査自動化・ブロックチェーンによる取引透明性の向上・クラウドバンキングの導入など、ここ数年で革新的な技術が急速に実用化されています。

これらの技術を単なる「付加機能」としてではなく、業務プロセス全体を再構築する視点で取り入れることが求められます。既存システムのうち、今後も活用可能な部分は残しつつ、時代遅れとなったモジュールは大胆に刷新する柔軟性が必要でしょう。FinTechの導入により、システム移行の負担を分散できるだけでなく、競争優位性の確保にも繋がる可能性があります。

金融業界では、コンプライアンス遵守が絶対条件となります。特にシステム刷新に際しては、FISC安全対策基準、日本版SOX法(内部統制報告制度)などさまざまな規制要件を満たす必要が出てきます。

このため、法務部門・内部監査部門・各種規制当局との調整はプロジェクト初期段階から積極的に行うべきです。現場主導で技術的に優れたシステムを開発しても規制を満たしていなければ稼働できないリスクがあるため、業務関係者との密接な連携が不可欠となります。調整に際しては、専門用語や制度要件をわかりやすく説明し、合意形成を着実に進める姿勢が求められるでしょう。

金融機関のシステム刷新においては、一気にすべてを切り替える「ビッグバン方式」はリスクが高いとされています。万一トラブルが発生した場合、顧客サービスの停止や信用失墜といった致命的なダメージに繋がる恐れがあるためです。

そのため、コアバンキングシステム・決済システム・ローン管理システムなど業務領域ごとに段階的な移行(フェーズドマイグレーション)を行う手法がおすすめです。段階的移行によって、各フェーズでの安定稼働を確認しながら次工程へ進むことができるため、全体リスクを低減する効果が期待できるでしょう。

また、並行稼働期間を設け、旧システムと新システムの整合性を慎重に検証することも重要です。この期間を設けることで移行トラブルの発見と対策が事前に行えるため、全体としての信頼性向上に繋がります。

システム移行の成功には、エンジニアだけでなく利用者である業務部門の社員たちの理解と協力が不可欠です。そこで、業務知識やシステム運用スキルを強化するための教育プログラムを並行して実施することが重要となります。

特に、サイバーセキュリティ対策に関する教育は欠かせません。新システム導入に伴い新たな脅威が出現する可能性があるため、社員一人ひとりが基本的なセキュリティ意識を高める必要があります。フィッシングメール対策や情報漏洩防止策について、実践的なトレーニングを定期的に行うことで、組織全体のリスク耐性を強化できるでしょう。

さらに、レガシーからモダンな業務プロセスへの変更に伴う戸惑いを軽減するため、新システムの操作方法やトラブル対応手順を平易な言葉で解説したマニュアル整備も併せて行うと良いでしょう。

システム移行はゴールではなく、新たなスタート地点です。移行完了後には、パフォーマンス評価を通じてシステムの有効性や業務効率への貢献度を測定し、問題点を洗い出すプロセスが欠かせません。

具体的には、トランザクション処理速度・ダウンタイム発生率・ユーザー満足度などの指標を定期的にモニタリングし、数値に基づく改善サイクルを回していくことが求められます。また、システム基盤やアプリケーションにおいても技術進化を取り入れた継続的アップデートを検討すべきでしょう。

この「PDCA(Plan-Do-Check-Act)サイクル」を意識的に回すことで、レガシー化の再発を防ぎ、持続的な競争力を維持できます。移行後も絶えず磨き続ける意識を組織全体で共有することが、真の意味での「脱レガシー」に直結するでしょう。

段階的なシステム移行と並行してAI導入を進めることで、安全かつ確実な業務自動化をサポートします。移行計画の策定や具体的な進め方は、当社のAI導入サポートへご相談ください。

レガシーシステムの刷新やコア業務の内製化、AIによる査定・不正検知の高度化など、金融業界特有の業務に精通したエンジニアを業務委託で補完します。受託開発にも対応。ベンダーロックインからの脱却や日常運用の負荷軽減を、必要な期間だけ即戦力で支援します。

レガシーシステムからの脱却は、企業の持続的な成長と競争力の維持に不可欠な課題です。しかし、古いシステムを置き換える作業には多くのリスクとコストが伴うため、計画的かつ段階的な取り組みが求められます。

ここでは、レガシーシステムから脱却するための代表的なアプローチ方法について、それぞれの特徴と進め方を詳しく解説します。

モダナイゼーションとは、既存のレガシーシステムを現代的な技術基盤に適合させる作業のことです。この方法は、システム全体を一から作り直すのではなく、現在の業務プロセスを維持しつつ、ソフトウェアアーキテクチャやインフラストラクチャを最新化する点に特徴があります。例えば、オンプレミス環境からクラウド環境への移行やモノリシックな構造をマイクロサービスアーキテクチャに分割するといった手法が代表例です。

このアプローチを取る理由は、システムを停止させずに新技術を取り入れることで、運用リスクを最小限に抑えながら技術的負債を解消できるためです。モダナイゼーションを進める際には、まずシステム全体のアセスメントを実施し、どの部分をどのように更新するかを明確に計画することが重要となります。その上で、段階的な改修を行い、最終的には新しい技術に完全移行する形を目指すとよいでしょう。

マイグレーションとは、システムやデータを新たな環境へ移行するプロセスを指します。具体的には、老朽化したハードウェアからクラウドサーバーへの移行やレガシーデータベースを現行のデータベース管理システムへ移行する作業が含まれます。マイグレーションは、主にインフラストラクチャやプラットフォームの刷新を目的とし、業務ロジックそのものには手を加えない点が特徴です。

マイグレーションを行う理由は、業務プロセスを大きく変更せずに環境だけを更新できるため、比較的短期間かつコストを抑えてレガシー脱却を図れるためです。ただし、システムの仕様やデータ形式に依存する課題も存在するため、事前に移行対象の徹底的な分析を行う必要があります。移行後のテスト工程を慎重に進めることで、予期せぬ不具合の発生を防ぐことができるでしょう。

レガシーフリーとは、既存のレガシーシステムに依存しない新たなシステムをゼロから構築するアプローチです。業務プロセス自体を見直し、最新のテクノロジーを前提に最適化されたシステムを設計することが特徴であり、真の意味で「レガシーからの解放」を実現するのです。この方法では、従来の制約にとらわれず、ビジネスの将来像を見据えたシステム設計が可能となります。

レガシーフリーを目指すメリットは、最適な業務フローの再構築と技術的な柔軟性を同時に獲得できる点にあります。しかし、現行業務とのギャップが大きくなる可能性もあるため、慎重な要件定義と段階的な移行プランの策定が不可欠です。さらに、現場との密なコミュニケーションを取りながら、システム開発と業務改革を並行して進めることが成功への鍵となるでしょう。

金融業界におけるレガシーシステムの課題解決が急がれる中、『株式会社 TWOSTONE&Sons』 は、業務効率化やデジタルトランスフォーメーション(DX)を支援する多様なサービスを提供する会社です。

当社は、金融機関特有のニーズに応じたシステムのモダナイゼーションやマイグレーションを通じて、レガシーシステムからの脱却をサポートしています。また、業務プロセスの最適化やセキュリティ強化にも注力し、顧客満足度の向上を目指しています。これらの取り組みにより、金融機関は競争力を維持しながら、迅速かつ柔軟な対応が可能となるでしょう。

レガシーシステムの課題に直面している場合は、『株式会社TWOSTONE&Sons』 へご相談ください。

レガシーシステムの課題を放置してしまうと、業務効率の低下やセキュリティリスクの増大などさまざまな問題が生じる可能性があります。

この記事では、レガシーシステムの定義からその課題、脱却のためのステップや方法までを詳しく解説しました。これらの情報を参考に、自社のシステムを見直しDXを推進することで、収益力の向上や顧客満足度の改善が期待できるでしょう。

まずは現状の課題を明確にし、段階的な改善を進めることが重要です。レガシーシステムからの脱却に向けて、一歩踏み出してみてください。

株式会社TWOSTONE&Sonsグループでは

60,000人を超える

人材にご登録いただいており、

ITコンサルタント、エンジニア、マーケターを中心に幅広いご支援が可能です。

豊富な人材データベースと創業から培ってきた豊富な実績で貴社のIT/DX関連の課題を解決いたします。

幅広い支援が可能ですので、

ぜひお気軽にご相談ください!