金融機関の与信審査にAIを活用する方法|法規制・注意点を徹底解説

金融

2026.04.03

2026.06.15

金融DXによる電子契約の導入は、契約業務の効率化と顧客満足度の向上を実現します。この記事では、電子契約の仕組みや金融業界での具体的な活用場面、導入によるメリットを詳しく解説し、スムーズな顧客対応と企業の信頼性向上につながるポイントを紹介します。

・6万名以上のエンジニアネットワークを活用して課題を解決※

・貴社のDX戦略立案から実行・開発までワンストップで支援可能

※エンジニア数は2026年8月期 第1四半期決算説明資料に基づきます。

紙の書類にサインをして郵送し、相手の到着を待つ

このような契約のやり取りは、時間と手間がかかるだけでなく顧客にとってもストレスの原因となりがちです。

特に金融業界では、契約業務の迅速化と正確性が顧客満足度に直結します。こうした課題を解決する手段として近年注目を集めているのが「金融DX(デジタルトランスフォーメーション)」による電子契約の導入です。

この記事では、金融DXの基本的な考え方から電子契約の仕組み、実際に活用されている具体的な場面までを解説します。さらに、電子契約を導入することによって顧客対応がどのようにスムーズになり、企業としての信頼性がどう高まるかについてもご紹介します。

最後まで読むことで、電子契約の導入が自社の業務効率だけでなく顧客満足度向上にもつながる理由が明確になり、金融DXを効果的に進める第一歩を踏み出せるでしょう。

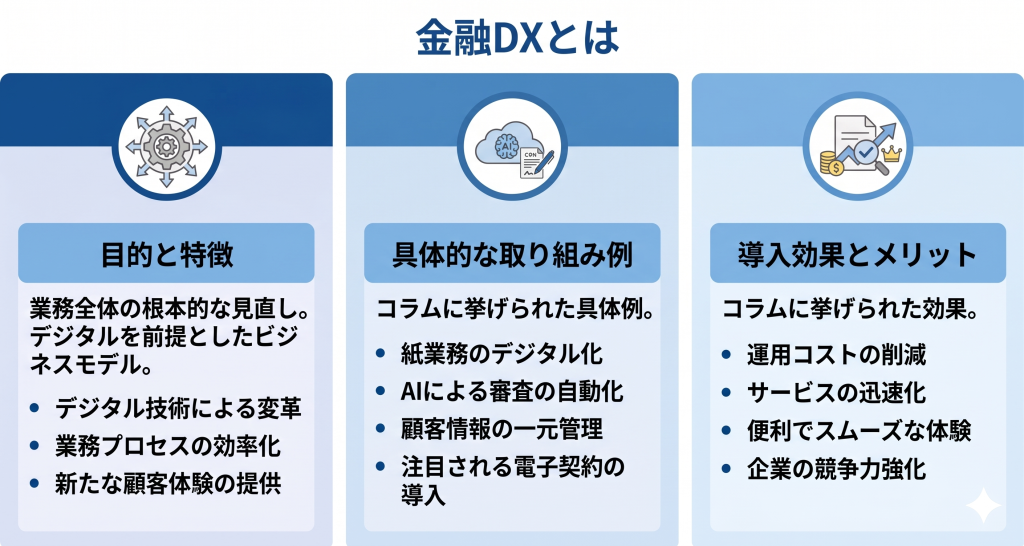

金融DXとは「金融デジタルトランスフォーメーション」の略で、金融業界においてデジタル技術を活用し、業務プロセスの効率化や新たな顧客体験の提供を目指す取り組みを指します。単なるIT化とは異なり、業務全体を根本から見直してデジタルを前提とした新しいビジネスモデルを構築するのが特徴です。

例えば、紙を使った業務のデジタル化・顧客情報の一元管理・AIを用いた審査の自動化などが挙げられます。これらを通じて、企業は運用コストの削減とサービスの迅速化を実現し、顧客に対してはより便利でスムーズな体験を提供できます。

このように金融DXは、企業の競争力を高めるだけでなく顧客との関係性を強化する手段としても重要な取り組みです。中でも電子契約の導入は、デジタル化の恩恵を直接的に体感できる領域として注目されています。

💡 あわせて読みたい: [デジタルで激変する金融の未来!DX推進を成功させた5つの最新事例をチェック]

電子契約とは、紙の契約書を使わずに電子的なデータで契約を締結する方法です。インターネット上で契約内容を確認し、電子署名やタイムスタンプを用いることで、法的にも有効な契約を成立させられます。これにより契約プロセスが簡略化され、時間とコストの削減が可能になるのです。

従来の紙による契約では、印刷や郵送、保管、確認作業などに多くの労力が必要でした。しかし電子契約を導入すると、これらの作業をすべてデジタル上で完結させられ、業務のスピードアップと正確性の向上を実現します。

企業にとってはコンプライアンスを強化しながら業務を効率化できるメリットがあり、顧客にとっては自宅や外出先から手軽に契約できる利便性が魅力です。

電子契約の基本的な仕組みは、「電子署名」と「タイムスタンプ」の2つの要素に支えられています。

電子署名は契約者の本人性を保証するための技術で、公開鍵暗号方式を用いて本人が契約に同意したことを証明できるのです。電子証明書を持つ人が契約に署名をするとその情報がデータとして記録され、改ざんがないかどうかを後からでも確認できます。

一方タイムスタンプは、電子契約がいつ作成されたか、あるいは変更がなかったかを証明する役割を担います。これにより、契約書が正当な時点で作成されていることが保証され、法的な効力がより明確になるのです。

このような技術的基盤により、電子契約は紙の契約書と同等、あるいはそれ以上の信頼性を持つ手段として金融業界での導入が進んでいます。

電子契約は、金融業務のさまざまな場面で導入が進んでいます。具体的には、口座開設・融資契約・保険契約など従来は紙によるやり取りが主流だったプロセスの多くに活用できます。それぞれの場面での導入メリットを見てみましょう。

新規顧客の口座開設時には、本人確認や規約への同意といった複数の契約行為が発生します。そこで電子契約を活用すると、顧客はオンライン上で必要事項を入力して電子署名を行うだけで手続きが完了します。

これによって窓口での待ち時間を削減できるほか、店舗に足を運ぶ必要がないため顧客の利便性が向上するのです。また、企業側も紙の契約書を保管・管理する手間が省けるため、業務負担の軽減と情報の一元管理が可能になります。

融資契約やローンの申し込みにおいては、複数の書類提出や本人確認が求められる場面が多く存在します。電子契約を導入すれば、申込から審査、契約締結までをすべてオンラインで完結できるようになります。

これによって迅速な審査対応と資金提供が可能になり、顧客の満足度向上に直結するでしょう。特に法人向け融資では業務スピードが競争力に直結するため、電子契約の導入が顧客との関係性強化に役立ちます。

💡 あわせて読みたい: [住宅ローン契約もデジタルで完結!デジタルモーゲージがもたらす7つの劇的効果]

保険商品の申し込みや既契約の更新手続きにも電子契約は活用されています。例えば生命保険や医療保険などの申し込み時に、紙の書類をやり取りすることなくスマートフォンやパソコンを通じて契約を完了できます。

契約内容の確認や署名も画面上で行えるため、顧客は自分のタイミングで手続きを進められる点が大きな顧客にとってメリットです。また、契約内容の履歴がデジタルで保存されるため、将来的なトラブル回避にもつながるでしょう。

保険業界では、高齢者や多忙な顧客にとっても使いやすいインターフェースを提供することがさらなる契約数の増加につながるのです。

金融業界において電子契約の導入が急速に進んでいるのは、単なるデジタル化の一環ではありません。背景には社会構造の変化や顧客ニーズの多様化、さらには法制度の整備といった複数の要因が密接に関係しています。これらの要因が重なり、従来の紙ベースの契約に代わる仕組みとして、電子契約が注目されているのです。

新型コロナウイルスの流行を契機に、対面での手続きを避ける動きが広まり、これにより非対面で完結する取引のニーズが飛躍的に高まりました。特に金融業界では、口座開設やローン申請、保険契約といった手続きが多く発生しますが、これらを来店せずに進められる仕組みが求められるようになりました。

この流れの中で電子契約は、物理的な接触を避けながら確実に契約を成立させられる手段として注目されています。顧客にとっては利便性が高く、企業にとっても業務効率を向上させられるメリットがあります。非対面化の潮流は一過性のものではなく、今後もスタンダードとして定着していくでしょう。

金融業界では従来多くの手続きを紙で行い、書類の印刷・郵送・保管・管理などに膨大なリソースを費やしてきました。これにより、人的コストやオフィススペースの確保、郵送費など多方面にわたる経費がかかっていました。また、契約内容の確認ミスや書類の紛失など人的ミスによるリスクも少なくなかったのです。

こうした背景から紙による契約業務の非効率性が明確になり、業務負荷を軽減しながらコストを削減する手段として電子契約の導入が進められています。デジタル化によって従業員はより付加価値の高い業務に注力できるようになり、組織全体の生産性向上にもつながると注目されているのです。

かつては電子契約の法的有効性に対する不安が企業の導入を阻んでいましたが、現在では電子署名法や電子帳簿保存法の整備が進み、法的な裏付けが明確になっています。特に、電子署名が本人の意思に基づいたものであると判断される基準や、電子文書の真正性を担保する技術の進化により、契約の信頼性が飛躍的に向上しました。

クラウド型電子契約サービスも普及が進み、多要素認証やタイムスタンプといったセキュリティ機能が標準装備されるようになりました。これにより、セキュリティ面においても紙の契約書と同等、あるいはそれ以上の安全性を確保できるようになっています。こうした環境整備が、金融業界での電子契約化を後押ししているのです。

金融業界が電子契約を導入することには、単なる効率化にとどまらない多くのメリットがあります。顧客との接点を増やして満足度を向上させると同時に、企業側の負担やリスクを軽減する重要な施策として注目されています。

紙による契約では、書類の印刷や郵送、署名・押印、返送といった手順が必要で、どうしても数日から数週間かかるのが一般的です。これに対し電子契約では、オンライン上で書類を作成し、署名・送信・確認までを数分で完結させられます。

このスピード感は顧客にとって大きな魅力です。特に融資のように時間を要する手続きにおいて、早期に契約を締結できることで、顧客の不安やストレスを軽減できます。手続きの迅速化は、そのまま顧客満足度の向上へと直結する要素なのです。

金融業界では、契約書類を法定期間保管する義務があります。紙媒体で管理する場合、膨大な量の書類が保管スペースを占有し管理業務に相当な手間がかかります。また閲覧や検索にも時間がかかるため、業務効率を圧迫する要因となっていました。

電子契約ではクラウド上で書類を一元管理でき、検索性も高いため、過去の契約情報に瞬時にアクセスできます。これにより、物理的な保管スペースや人件費、セキュリティ対策などにかかるコストを削減できます。結果として、経営資源の最適配分が可能になるのです。

💡 あわせて読みたい: [紙の管理から解放!金融DXでペーパーレス化を成功させるための実践ステップ]

紙による契約の場合、物理的に契約書を郵送したり来店を求めたりする必要があります。これでは遠方の顧客や多忙なビジネスパーソンとの取引に支障が出やすく、商機を逃す要因にもなっていました。

電子契約であれば、インターネット環境が整っていれば場所を選ばず契約締結が可能です。地方や海外に住む顧客ともスムーズに取引ができ、これまでアプローチが難しかった層に対しても営業展開がしやすくなります。営業エリアの拡大は、企業の成長戦略にとって大きな武器となるでしょう。

紙の契約書では、署名漏れや押印の間違い、記入ミスなど人的ミスが頻繁に発生します。これらの不備は契約の有効性に影響を与えるだけでなく、再送付や再確認などの手間も発生し顧客の印象にも影響を及ぼすこともあるでしょう。

しかし電子契約では、入力内容の確認機能や必須項目の設定、電子署名のガイド機能などが備わっており、ミスを防ぐ仕組みが整っています。自動チェックによって記載漏れがあった場合は送信前にアラートが出るため、契約書の品質も向上します。結果的に、ミスによるトラブルを未然に防げるのです。

金融機関にとって、コンプライアンスの徹底と監査対応は重要なテーマです。紙ベースの契約では、監査のたびに書類を整理・提出する必要があり時間と手間がかかります。また契約の経緯を追跡するにも限界があり、証拠の不備が問題になるかもしれません。

電子契約では契約プロセスの全記録がシステムに残り、誰がいつどのように署名したのかを明確に把握できます。この「証跡管理」が可能になることで、監査対応の効率が向上します。加えて内部統制やガバナンスの強化にもつながるため、企業としての信頼性向上にもつながるのです。

金融機関が電子契約を導入することで、顧客に対して提供できる体験が大きく変化します。ただ単に紙の契約を電子化するだけではなく、契約手続き全体の利便性を高めて顧客満足度を向上させられるのです。

ここでは、具体的にどのような顧客体験を提供できるのかを詳しく見ていきましょう。

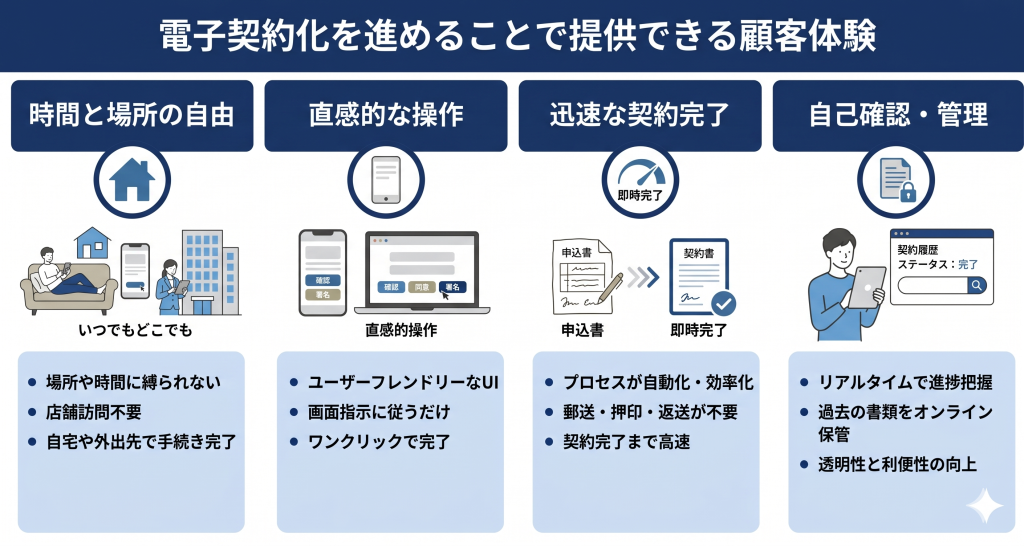

電子契約を導入する最大の利点の1つは、場所や時間に縛られずに手続きを完了できる点にあります。従来の紙契約では、顧客が店舗に訪れて対面で説明を受け、書類に署名する必要がありました。しかし電子契約なら、インターネット環境さえあれば自宅でも外出先でも契約手続きが可能です。

この柔軟性は、忙しいビジネスパーソンや遠方に住む顧客にとって大きなメリットになります。時間的制約を排除することで顧客はストレスなくサービスを利用でき、企業側も顧客接点の拡大を実現できます。

電子契約サービスの多くは、ユーザーインターフェースに重点を置いて設計されています。操作が複雑であれば、契約の途中で離脱する顧客が増えてしまいます。そのため、スマートフォンやPCを使って画面上の指示に従うだけで簡単に操作できるよう工夫されている場合が多いです。

例えば契約内容の確認や同意、電子署名の入力はワンクリックで完了できます。顧客にとって操作が負担にならないことは、契約率の向上にも直結するでしょう。使いやすさは顧客体験の中でも重要な要素なのです。

電子契約では申込から契約完了までのプロセスが自動化・効率化されるため、手続きにかかる時間が短縮されます。従来のように書類の郵送や押印、返送といったやり取りが不要になり、即時に契約完了まで進められるのです。

これは、顧客が契約を急いでいる場合や他社との比較検討中の場合において大きな差別化要素となります。契約スピードが早いことで、競合よりも先に顧客との関係構築が可能になるためです。

電子契約には、契約履歴やステータスを確認できる管理機能が備わっていることが一般的です。これにより顧客は自身の契約進捗をリアルタイムで把握でき、不安や不明点を減らせます。

また過去に締結した契約書類もオンライン上で保管・参照できるため、「書類を紛失した」「内容を確認したい」といったニーズにも即座に対応できます。透明性と利便性を兼ね備えた顧客体験の提供が、信頼構築のカギを握るといえるでしょう。

金融業界における電子契約化は単なるツールの導入ではなく、業務プロセス全体を見直し、顧客接点の質を高めるためのDX(デジタルトランスフォーメーション)の一環です。

ここからは、電子契約化を成功させるために金融DXを推進するための5つのステップを紹介します。

まず重要なのは、なぜ電子契約を導入するのかという目的とそれによって得られる効果を明確にすることです。「顧客満足度の向上」「手続きスピードの短縮」「書類管理の簡素化」など、組織として達成したい成果を具体的に定めましょう。

目的を曖昧にしたまま導入を進めるとツールの選定や業務の最適化にズレが生じます。関係部署と合意形成を図り、全社的な視点で目的を共有する必要があるのです。

💡 あわせて読みたい: [目的の明確化が成否を分ける!成果を出すための金融DX推進7ステップ]

次に行うべきは、電子契約を適用すべき業務プロセスの洗い出しです。金融機関では、口座開設・融資契約・保険契約などさまざまな契約業務が存在しますが、どの業務に導入すれば効果が高いかを見極める必要があります。

また、既存の業務フローが紙ベースで構築されている場合、それをそのままデジタルに置き換えるのではなくプロセス自体の見直しと最適化が求められます。非効率な工程を削減し、デジタルで完結するシンプルな手続きを設計することで、導入効果を最大化できるでしょう。

電子契約は法律に基づいた仕組みであるため、適用対象や形式に応じた法的要件を満たすサービスを選定する必要があります。例えば電子署名法や電子帳簿保存法、金融庁のガイドラインなど関連する法令を踏まえた対応が求められます。

サービス選定においては、「本人確認機能」「タイムスタンプ」「データ改ざん防止」などの機能を備えているかも確認しましょう。法務部門との連携を図りながら信頼性の高いツールを導入することが重要です。

電子契約は単体で導入しても効果を発揮しません。顧客管理システム(CRM)や文書管理システム(DMS)、さらに勘定系システムなどとの連携は業務効率の向上につながります。

また、契約データの一元管理を行うことで社内での検索性や再利用性も高まるでしょう。システム間連携を見据えた導入計画を立て、IT部門と協力して構築を進めることが、スムーズな運用につながります。

電子契約を本格運用する際には、顧客と従業員の双方に対する教育・支援が不可欠です。顧客にとっては紙から電子への切り替えに不安を感じる場合もあるため、操作ガイドやFAQを提供し、安心して手続きできる環境を整えることが求められます。

一方従業員には、新しい業務フローやツール操作について十分な研修を行い、自信を持って対応できるようサポート体制を整備しましょう。現場の理解と納得が得られれば定着率も高まり、スムーズな運用が可能になります。

電子契約の導入を金融DXの一環として進めるには、単にツールを導入するだけでは不十分です。業務全体の構造を見直し、顧客にとって使いやすく企業にとって効率的な仕組みを整える必要があります。

ここでは、導入にあたって金融機関が特に注意すべき三つの視点について解説します。

電子契約を導入する際に見落とされがちなのが、「既存業務フローの最適化」です。新しいシステムを単に今あるフローに乗せただけでは、利便性も効率も思うように向上しません。重要なのは、業務プロセスそのものを見直して電子契約に最適化した形に再構築することです。

例えば、契約までに複数の部門をまたぐ承認プロセスが存在している場合、それをデジタル上でスムーズに進められるよう設計し直す必要があります。また、入力情報の重複や手戻りが生じている箇所があれば、業務ロジックの見直しとともに自動化できるポイントを探ることが重要です。

システムはあくまで「手段」であり、本質的に見直すべきは業務全体の設計そのものです。現場のヒアリングを丁寧に行いながら、実態に即した業務フローを再設計しましょう。

金融業界では、個人情報保護法・電子署名法・電子帳簿保存法・金融商品取引法など多くの関連法令があります。これらの法令はサービス提供者が守るべき義務や責任を定めており、法令違反が発覚した場合、信頼失墜や行政指導、さらには顧客離れに発展するリスクがあるのです。

電子契約で使用する電子署名については、「本人確認をどのように行うか」「タイムスタンプはどのような形式で付与されるか」といった点が法的な整合性の観点から厳しく問われます。また、金融庁のガイドラインに則ったデータ保存や開示体制も不可欠です。

そのため、法務部門やコンプライアンス部門と密に連携し、システム導入の段階からリスク管理を組み込むアプローチが重要です。電子契約ツールを選定する際には、法的に問題のない運用が可能かどうか、専門家の意見も交えて慎重に検討しましょう。

DX推進の障壁として根深いのが、組織内部の「慣習」や「抵抗感」です。長年にわたって紙文化が根付いている金融業界では、電子契約に対する心理的な抵抗も少なくありません。特に、契約行為に対して「紙と印鑑が安心」と考える文化が残っている場合、現場での導入が難航する可能性があります。

この課題を乗り越えるには、経営層が強いリーダーシップを発揮し、「なぜ変える必要があるのか」を明確に伝えることが不可欠です。業務効率や顧客満足度の向上といったメリットを具体的に示すことで、従業員の納得感を高められます。

さらに現場担当者に対しては、操作説明やサポート体制を充実させ、不安なく利用できる環境を整えましょう。意識改革と教育支援をセットで進めることが、社内におけるDX定着の近道です。

電子契約の導入にあたり、システムの選定から業務設計、法的整合性の担保、社内教育に至るまでやるべきことは多岐にわたります。特に金融業界特有の業務や法規制への理解がなければ、導入後に思わぬトラブルを招きかねません。

そこでおすすめしたいのが、金融DXに特化した支援実績を持つ『株式会社 TWOSTONE&Sons』です。私たちは、単なるシステム導入ではなく業務全体の変革を視野に入れたコンサルティングを得意としています。

すでに多くの金融機関で導入を成功に導いた実績があり、規模や業務内容に合わせた最適な提案が可能です。電子契約化に不安をお持ちの方も、安心してご相談いただけます。

金融DXを次のステージへ進めたいとお考えなら、ぜひ『株式会社 TWOSTONE&Sons』にお任せください。

電子契約は、金融業務の効率化と顧客満足度の向上を両立できる有力な施策です。しかし、その真価を発揮させるには、単なるデジタルツールの導入ではなく、業務プロセスの再設計・法令遵守・組織改革を伴うDXとして推進する必要があります。

技術だけに頼るのではなく、組織全体で変革に取り組む姿勢が重要です。そしてその実現には、専門知識と豊富な実績を持つ外部パートナーの力を借りることも大きな助けになるでしょう。

『株式会社 TWOSTONE&Sons』では、電子契約の導入から運用、定着支援までをワンストップでご支援しております。効率的な業務と顧客体験の高度化を目指す皆さまに、最適なソリューションを提供いたします。

まずはお気軽にご相談ください。金融DXの第一歩を、私たちと共に踏み出しましょう。

株式会社TWOSTONE&Sonsグループでは

60,000人を超える

人材にご登録いただいており、

ITコンサルタント、エンジニア、マーケターを中心に幅広いご支援が可能です。

豊富な人材データベースと創業から培ってきた豊富な実績で貴社のIT/DX関連の課題を解決いたします。

幅広い支援が可能ですので、

ぜひお気軽にご相談ください!